Autor: Kenneth Ramírez Quesada - Asesor Financiero y GerencialRegístrate en nuestro blog para recibir publicaciones como éste u otras que ayuden a mantenerte actualizado y mejoren tu educación financiera: https://url2.cl/unmZv

0 Comentarios

Autor: Kenneth Ramírez QuesadaAsesor Financiero y Gerencial - Optimización de Negocios En finanzas, el método FCD es utilizado para definir el valor de que tiene una empresa o proyecto, estimando el valor presente de su capacidad de generar flujo de caja en el futuro. El cálculo del FCD se hace tomando en cuenta no solo el efectivo que genere la empresa o proyecto periodo a periodo, sino también el costo de financiarse gracias a su actividad económica y el costo de la deuda en la que pueda incurrir. Además es importante considerar el potencial de generación de flujos que genere si se asume que la empresa opera indefinidamente. El procedimiento de cálculo del FCD implica tres grandes retos:

Para determinar un flujo de caja es necesario tomar en cuenta ciertas variables: I: Ingresos gracias a sus ventas ya sea de crédito o de contado G: Gastos derivados de su actividad, entiéndase insumos, servicios básicos, administración, publicidad, entre otros DA: Las depreciaciones y amortizaciones, si bien no generan salida de efectivo, si muestran la pérdida de valor de sus activos y deudas en el tiempo, lo cual es tomado en cuenta para calcular impuestos. El resultado de restar los gastos y las depreciaciones a los ingresos genera la UTILIDAD ANTES DE IMPUESTOS (UAI) UAI = I - G - DA IMP: Impuesto a las ganancias según las políticas fiscales donde la empresa opere. Por lo general es un porcentaje sobre UAI La Diferencia entre la UAI y los IMP resulta en la UTILIDAD DESPUÉS DE IMPUESTO (UDI) UDI = UAI - IMP Cambios en capital de trabajo (V WCAP): Implica el gasto o ingreso neto adicional que la empresa obtiene periodo a periodo, de financiar a sus clientes, apalancarse en sus proveedores y de su gestión de inventario. Dicho de otra manera, si se mejoró la gestión de cobro a clientes, aumentará el efectivo; si la empresa tarda más en pagar a sus proveedores, está mermando la salida de efectivo y finalmente si compró más materias primas, insumos o bien produjo más o menos de lo debido, en igual forma saldrá o retendrá efectivo. IC: Inversiones de capital son salidas de efectivo por compra de maquinarias, equipos, para sustentar su funcionamiento DA: Las depreciaciones y amortizaciones, si bien no generan salida de efectivo, si muestran la pérdida de valor de sus activos y deudas en el tiempo, lo cual es tomado en cuenta para calcular impuestos. El flujo de caja es el resultado de tomar las utilidades después de los impuestos (UDI), sumarles la depreciación DA pues no representan cambios de efectivo y sustraer las variaciones de capital de trabajo e inversiones de capital: FLC = UDI + DA – V WCAP – IC Modelar los flujos de años venideros es un trabajo que debe hacerse con cuidado y en donde cada variable de las anteriormente mencionadas es sensible a parámetros externos como la Inflación, la devaluación, dinámica de precios de mercado, por mencionar los mas relevantes. Usando el crecimiento de dichas variables en cada una de las líneas que afectan el cálculo de FLC, es posible hacer una proyección a futuro periodo a periodo.

La necesidad de utilización de este método se justifica en que los flujos de fondos operativos obtenidos, se financian tanto con capital propio como con capital de terceros. El WACC lo que hace es ponderar los costos (tasas de interés) de cada una de las fuentes de capital.

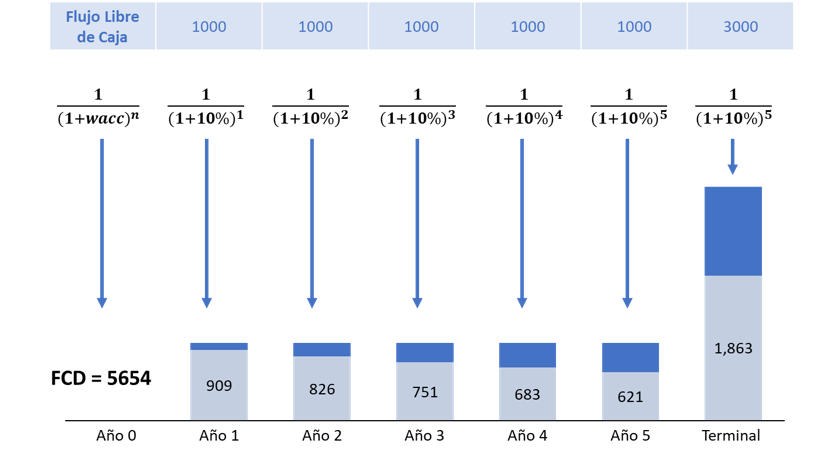

Ejemplo: Si una empresa proyecta un flujo libre de caja consistente para los próximos 5 años de 1000 por año, un valor terminal de 3000 en el año 5 y un costo de capital ponderado de 10%.  Cuando una empresa tiene un nivel de deuda de largo plazo, es importante sustraer el saldo de dicha deuda del valor del FCD calculado. En el caso del ejemplo, si la deuda fuera 2000, el valor neto de la empresa realmente es 3654. Regístrate en nuestro blog para recibir publicaciones como éste u otras que ayuden a mantenerte actualizado y mejoren tu educación financiera: https://url2.cl/unmZv  El valor de las acciones depende de tres factores (value drivers) primarios:

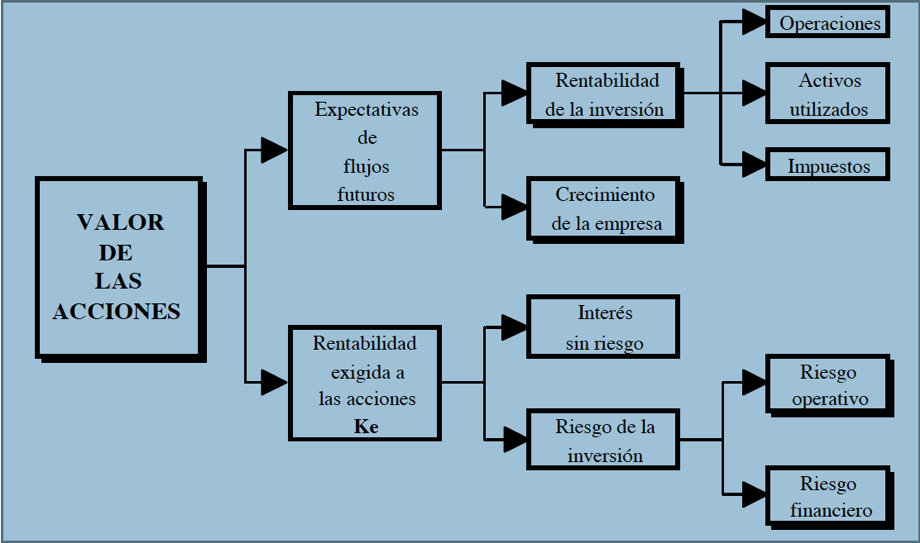

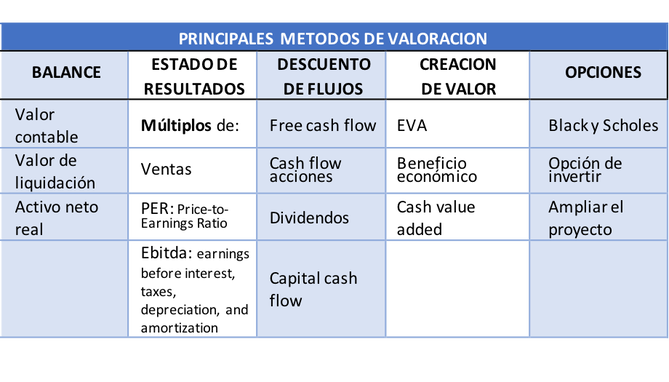

El valor de las acciones depende de los flujos futuros esperados y de la rentabilidad exigida a las acciones. A su vez, el crecimiento de los flujos futuros depende de la rentabilidad de las inversiones y del crecimiento de la empresa. Por otro lado, la rentabilidad exigida de las acciones depende de una variable sobre la que la empresa no tiene control, el tipo de interés sin riesgo, y del riesgo de las acciones que, a su vez, podemos dividir en riesgo operativo y riesgo financiero. Pero estos factores son todavía muy generales. Es muy importante que la empresa identifique cuáles son los parámetros fundamentales que más inciden en el valor de sus acciones y en la creación de valor. Luego, se puede realizar un análisis de sensibilidad y aplicar el método de Montecarlo para simular el comportamiento con la combinación de diferentes escenarios. Lógicamente, la importancia de cada factor no será la misma para las distintas unidades de negocio. Regístrate en nuestro blog para recibir publicaciones como éste u otras que ayuden a mantenerte actualizado y mejoren tu educación financiera: https://url2.cl/unmZv  Antes de iniciar una valoración de un negocio o empresa, debemos responder al menos las siguientes preguntas: ¿Cuál es el objetivo de la valoración?, ¿Cuál será el uso que se le dará al informe de valoración? ¿Quién o quienes utilizarán el informe? Luego de obtener las respuestas, y dimensionar el tamaño de la empresa o negocio, debemos elegir la metodología de valoración que se ajuste a las necesidades, e incluso utilizar varios métodos para que sirvan de comparación entre sí. Entre todos los métodos posibles, hay unos que empleamos con mayor frecuencia. Se tratan de métodos desarrollados por expertos en finanzas corporativas, por lo que su puesta en práctica conlleva un cierto grado de complejidad. Nuestra intención en esta publicación es hacer una aproximación simplificada para facilitar la comprensión para aquellos que no son financieros o que no tengan experiencia en la valoración de empresas y así se puedan comprender los factores relacionados con la empresa que se deben tener en cuenta en cada método y cuál puede ser más adecuado al momento de seleccionar el método a utilizar según las particularidades de su situación. Dichos métodos los podemos clasificar en cinco grupos:  A continuación, describimos brevemente 5 de estas metodologías mencionadas, ya que suelen ser utilizadas por profesionales y ejecutivos de negocios por su facilidad, aunque no siempre son los mejores métodos:

¿Qué método utilizar para valorar una empresa? No existe un método mejor o peor que otro. Todo dependerá de la finalidad que tengamos en mente a la hora de valorar la empresa. Lo que sí debemos saber es cómo los diferentes métodos nos dan un tipo de información u otra sobre la empresa, para que esta información nos ayude a decidir sobre su valor. Por ejemplo, supongamos distintos métodos basados en el valor patrimonial, en el beneficio y en el fondo de comercio. El problema fundamental de estos métodos es que unos se basan únicamente en el balance y otros en el estado de resultados, pero sólo tienen en cuenta datos históricos. Podemos imaginar dos empresas con idénticos balances y estados de resultados, pero con distintas perspectivas: una con un gran potencial de ventas, beneficios y margen, y la otra en una situación estabilizada y con fuerte competencia. Todos estaríamos de acuerdo en dar mayor valor a la primera empresa que a la segunda, a pesar de que sus balances y cuentas de resultados históricos sean iguales. El método más apropiado para valorar una empresa es descontar los flujos de caja libre esperados, ya que el valor de las acciones de una empresa –suponiendo su continuidad– proviene de la capacidad de la misma para generar dinero (flujos) para los propietarios de las acciones. Si quieres recibir la segunda parte donde describiremos con mas detalle este método de valoración recomendado, te invitamos a suscribirte a nuestro blog haciendo clic en este enlace: https://url2.cl/unmZv  Puede realizarse en múltiples ocasiones, principalmente cuando existen cambios accionarios. También es conveniente que de forma periódica se realice una valoración de la compañía para analizar la evolución del valor real de su empresa. No obstante, existen otros casos en los que puede ser útil:

|

AutorDavid Gallardo Morales - ArchivosCategorías |

Canal RSS

Canal RSS