|

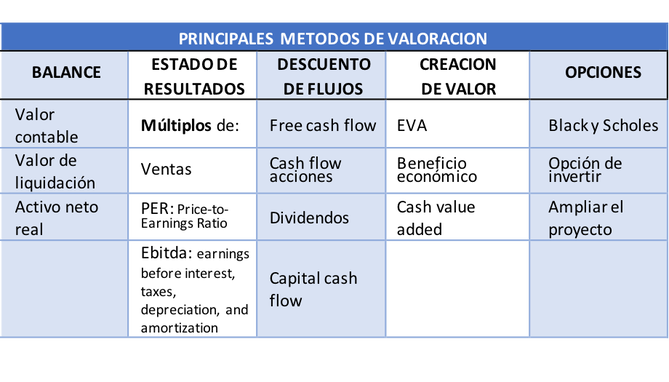

Antes de iniciar una valoración de un negocio o empresa, debemos responder al menos las siguientes preguntas: ¿Cuál es el objetivo de la valoración?, ¿Cuál será el uso que se le dará al informe de valoración? ¿Quién o quienes utilizarán el informe? Luego de obtener las respuestas, y dimensionar el tamaño de la empresa o negocio, debemos elegir la metodología de valoración que se ajuste a las necesidades, e incluso utilizar varios métodos para que sirvan de comparación entre sí. Entre todos los métodos posibles, hay unos que empleamos con mayor frecuencia. Se tratan de métodos desarrollados por expertos en finanzas corporativas, por lo que su puesta en práctica conlleva un cierto grado de complejidad. Nuestra intención en esta publicación es hacer una aproximación simplificada para facilitar la comprensión para aquellos que no son financieros o que no tengan experiencia en la valoración de empresas y así se puedan comprender los factores relacionados con la empresa que se deben tener en cuenta en cada método y cuál puede ser más adecuado al momento de seleccionar el método a utilizar según las particularidades de su situación. Dichos métodos los podemos clasificar en cinco grupos:  A continuación, describimos brevemente 5 de estas metodologías mencionadas, ya que suelen ser utilizadas por profesionales y ejecutivos de negocios por su facilidad, aunque no siempre son los mejores métodos:

¿Qué método utilizar para valorar una empresa? No existe un método mejor o peor que otro. Todo dependerá de la finalidad que tengamos en mente a la hora de valorar la empresa. Lo que sí debemos saber es cómo los diferentes métodos nos dan un tipo de información u otra sobre la empresa, para que esta información nos ayude a decidir sobre su valor. Por ejemplo, supongamos distintos métodos basados en el valor patrimonial, en el beneficio y en el fondo de comercio. El problema fundamental de estos métodos es que unos se basan únicamente en el balance y otros en el estado de resultados, pero sólo tienen en cuenta datos históricos. Podemos imaginar dos empresas con idénticos balances y estados de resultados, pero con distintas perspectivas: una con un gran potencial de ventas, beneficios y margen, y la otra en una situación estabilizada y con fuerte competencia. Todos estaríamos de acuerdo en dar mayor valor a la primera empresa que a la segunda, a pesar de que sus balances y cuentas de resultados históricos sean iguales. El método más apropiado para valorar una empresa es descontar los flujos de caja libre esperados, ya que el valor de las acciones de una empresa –suponiendo su continuidad– proviene de la capacidad de la misma para generar dinero (flujos) para los propietarios de las acciones. Si quieres recibir la segunda parte donde describiremos con mas detalle este método de valoración recomendado, te invitamos a suscribirte a nuestro blog haciendo clic en este enlace: https://url2.cl/unmZv

0 Comentarios

Tu comentario se publicará después de su aprobación.

Deja una respuesta. |

AutorDavid Gallardo Morales - ArchivosCategorías |

Canal RSS

Canal RSS