Autor: Kenneth Ramírez QuesadaAsesor Financiero y Gerencial - Optimización de Negocios En finanzas, el método FCD es utilizado para definir el valor de que tiene una empresa o proyecto, estimando el valor presente de su capacidad de generar flujo de caja en el futuro. El cálculo del FCD se hace tomando en cuenta no solo el efectivo que genere la empresa o proyecto periodo a periodo, sino también el costo de financiarse gracias a su actividad económica y el costo de la deuda en la que pueda incurrir. Además es importante considerar el potencial de generación de flujos que genere si se asume que la empresa opera indefinidamente. El procedimiento de cálculo del FCD implica tres grandes retos:

Para determinar un flujo de caja es necesario tomar en cuenta ciertas variables: I: Ingresos gracias a sus ventas ya sea de crédito o de contado G: Gastos derivados de su actividad, entiéndase insumos, servicios básicos, administración, publicidad, entre otros DA: Las depreciaciones y amortizaciones, si bien no generan salida de efectivo, si muestran la pérdida de valor de sus activos y deudas en el tiempo, lo cual es tomado en cuenta para calcular impuestos. El resultado de restar los gastos y las depreciaciones a los ingresos genera la UTILIDAD ANTES DE IMPUESTOS (UAI) UAI = I - G - DA IMP: Impuesto a las ganancias según las políticas fiscales donde la empresa opere. Por lo general es un porcentaje sobre UAI La Diferencia entre la UAI y los IMP resulta en la UTILIDAD DESPUÉS DE IMPUESTO (UDI) UDI = UAI - IMP Cambios en capital de trabajo (V WCAP): Implica el gasto o ingreso neto adicional que la empresa obtiene periodo a periodo, de financiar a sus clientes, apalancarse en sus proveedores y de su gestión de inventario. Dicho de otra manera, si se mejoró la gestión de cobro a clientes, aumentará el efectivo; si la empresa tarda más en pagar a sus proveedores, está mermando la salida de efectivo y finalmente si compró más materias primas, insumos o bien produjo más o menos de lo debido, en igual forma saldrá o retendrá efectivo. IC: Inversiones de capital son salidas de efectivo por compra de maquinarias, equipos, para sustentar su funcionamiento DA: Las depreciaciones y amortizaciones, si bien no generan salida de efectivo, si muestran la pérdida de valor de sus activos y deudas en el tiempo, lo cual es tomado en cuenta para calcular impuestos. El flujo de caja es el resultado de tomar las utilidades después de los impuestos (UDI), sumarles la depreciación DA pues no representan cambios de efectivo y sustraer las variaciones de capital de trabajo e inversiones de capital: FLC = UDI + DA – V WCAP – IC Modelar los flujos de años venideros es un trabajo que debe hacerse con cuidado y en donde cada variable de las anteriormente mencionadas es sensible a parámetros externos como la Inflación, la devaluación, dinámica de precios de mercado, por mencionar los mas relevantes. Usando el crecimiento de dichas variables en cada una de las líneas que afectan el cálculo de FLC, es posible hacer una proyección a futuro periodo a periodo.

La necesidad de utilización de este método se justifica en que los flujos de fondos operativos obtenidos, se financian tanto con capital propio como con capital de terceros. El WACC lo que hace es ponderar los costos (tasas de interés) de cada una de las fuentes de capital.

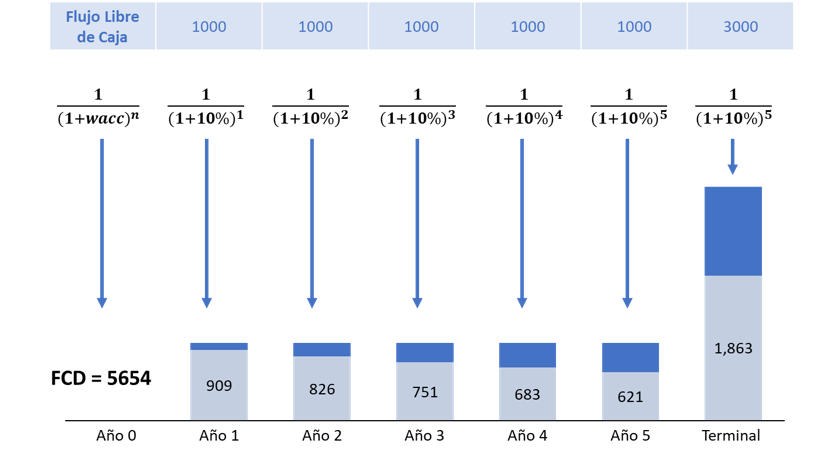

Ejemplo: Si una empresa proyecta un flujo libre de caja consistente para los próximos 5 años de 1000 por año, un valor terminal de 3000 en el año 5 y un costo de capital ponderado de 10%.  Cuando una empresa tiene un nivel de deuda de largo plazo, es importante sustraer el saldo de dicha deuda del valor del FCD calculado. En el caso del ejemplo, si la deuda fuera 2000, el valor neto de la empresa realmente es 3654. Regístrate en nuestro blog para recibir publicaciones como éste u otras que ayuden a mantenerte actualizado y mejoren tu educación financiera: https://url2.cl/unmZv

0 Comentarios

Tu comentario se publicará después de su aprobación.

Deja una respuesta. |

AutorDavid Gallardo Morales - ArchivosCategorías |

Canal RSS

Canal RSS